В отличие от обзора по золоту, начнем с графиков:

В график вставлен рисунок развития котировок с 1859 по 2013 год, сразу становится понятной вся история ценового движения.

Сформирована волна—iii Cycle, как будет развиваться коррекция дальше ??? И рассматривать её на таких глобальных уровнях, это гадание.

Поэтому на рисунке схематично представлен самый сложный и длительный для развития вариант — горизонтальный треугольник.

Выделенный участок представлен на графике.

- Цена удерживается в диапазоне над начальной сигнальной линией восходящих вил Эндрюса волнового уровня Primary.

- Восходящее движение ограничено начальной сигнальной линией вил Эндрюса младшего волнового уровня Intermediate.

Вопрос, насколько «комфортна» данная цена для рынка?

Три составляющие:

- Для реальной экономике наиболее важна стабильность цен.

- Для продавцов — естественно чем выше тем лучше, но…

- … но высокая цена поддерживает рентабельность производства сланцевой нефти.

Следовательно ОПЕК +, это не устраивает.

Вот и получается, что найти «комфортный» диапазон цен можно.

Некоторые аналитики ждут обвала цен чуть ли не до нуля.

Но кого производство в убыток?

Другие на своих графиках рисуют невероятный взлёт цен — нефть кончается.

Но ведь не кончилась, а перепроизводство и захват рынка конкурентами ни кому не нужен.

Скопирую свое недавнее сообщение:

Теперь, сама новость:

Standard Chartered отмечает, что рынок нефти сейчас пережил худшие 4 недели с обвала 2008 года. Индекс «быки-медведи», имеющий минимально возможное значение -100, для нефти сейчас равен -96, то есть, с точки зрения спекулей, рынок нефти находится в почти самом худшем из возможных состояний, и хуже чем сейчас было лишь в 2008.

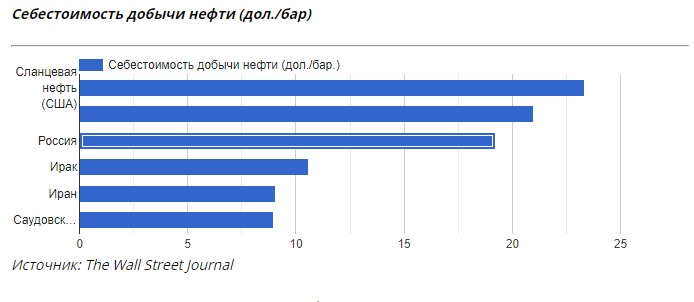

Однако главный вопрос, а до какого уровня возможно падение??? До уровня себестоимости???

А вот тут данные расходятся:

Так во сколько же обходится сланцевая нефть в 24 или 65 ???

При какой цене компании США уйдут с рынка и уйдут ли вообще? Экологи замолчали еще год назад!

Далее появились интересные цифры:

«…в 2006 капитальные расходы на баррель внутри и вне США были примерно одинаковыми — $16.46 / $16.60 за баррель. Однако, если смотреть на показатели первого квартала 2019, капитальные расходы вне США выросли на 23% (примерно уровень инфляции), а вот внутри США на дикие 183% — почти в 3 раза — до $46.58…»

И как только цена устремись к ним — обострение ситуации в Персидском заливе не заставило себя ждать.

А ведь через залив идет 30% мировых поставок.

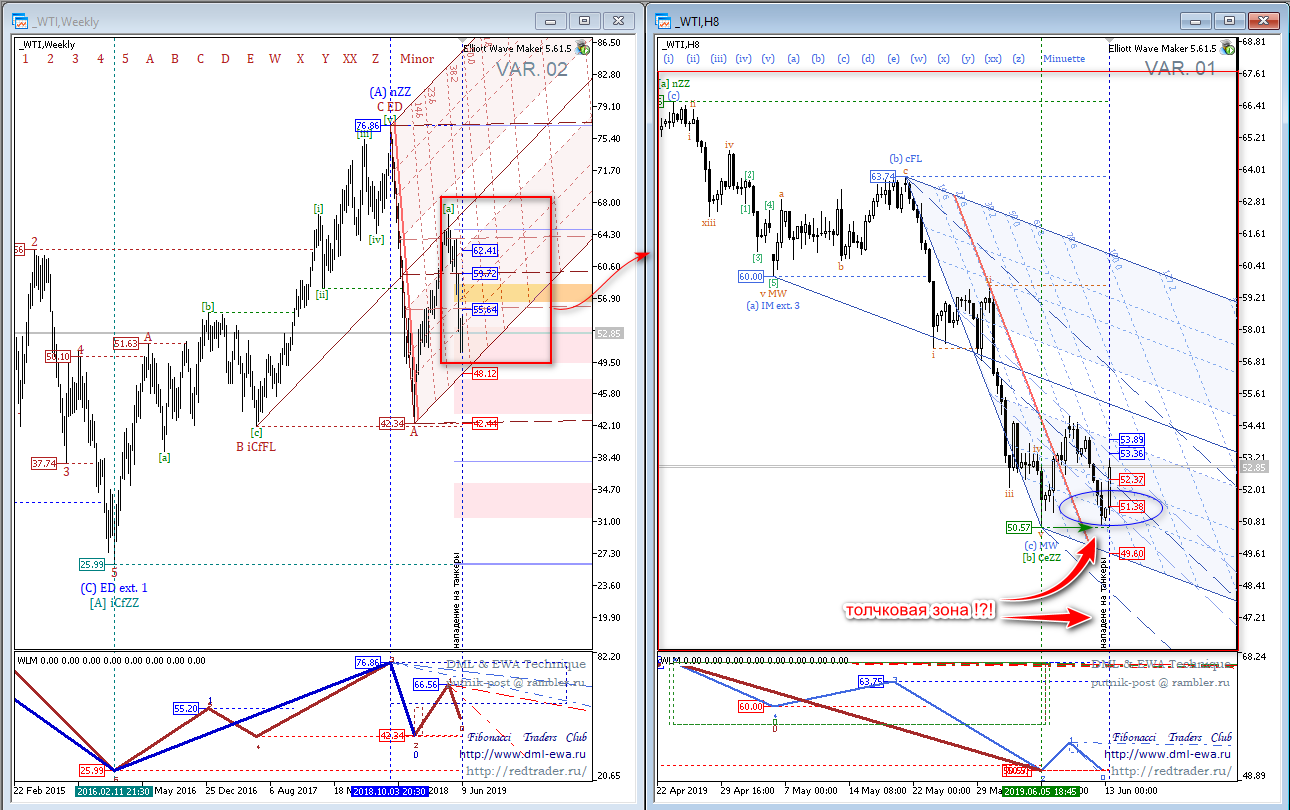

И сразу взлёт цен, вспомним публиковавшийся ранее график:

Толчковая зона (себестоимость сланцевой нефти), и придание ускорения….

Но этого показалось мало, подставили беспилотник, ведь рентабельность сланцевой нефти нужно поддерживать….

Продолжение следует…

Оставить комментарий